来源:上海瑞和财务管理有限公司 作者:滕玲 日期:15-03-17, 11:19 AM

问题:支付的增值税税控系统技术维护费的如何进行账务处理?

解答:

一、税务处理

增值税一般纳税人如收到技术服务单位开具的增值税税控系统技术维护发票,根据财税[2012]15号《财政部、国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知》的规定,可全额在增值税应纳税额中扣除,不足扣除的可结转下期继续扣除。

纳税人在填写纳税申报表时,增值税一般纳税人将抵减金额填入《增值税纳税申报表(适用于增值税一般纳税人)》第23栏“应纳税额减征额”。当本期减征额小于或等于第19栏“应纳税额”与第21栏“简易征收办法计算的应纳税额”之和时,按本期减征额实际填写;当本期减征额大于第19栏“应纳税额”与第21栏“简易征收办法计算的应纳税额”之和时,按本期第19栏与第21栏之和填写,本期减征额不足抵减部分结转下期继续抵减。小规模纳税人将抵减金额填入《增值税纳税申报表(适用于小规模纳税人)》第11栏“本期应纳税额减征额”。当本期减征额小于或等于第10栏“本期应纳税额”时,按本期减征额实际填写;当本期减征额大于第10栏“本期应纳税额”时,按本期第10栏填写,本期减征额不足抵减部分结转下期继续抵减。

二、账务处理

根据根据财会[2012]13号《财政部关于印发〈营业税改征增值税试点有关企业会计处理规定〉的通知》的规定,增值税一般纳税人,按实际支付或应付的金额,借记“管理费用”等科目,贷记“银行存款”等科目;按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“管理费用”等科目。增值税小规模纳税人,按实际支付或应付的金额,借记“管理费用”等科目,贷记“银行存款”等科目;按规定抵减的增值税应纳税额,借记“应交税费——应交增值税”科目,贷记“管理费用”等科目。

对于本期不足抵扣结转下期抵扣的金额,建议可以在“应交税费”下增设“待减免增值税税额”二级明细单独核算,待以后可以抵扣时,再转入“应交税费——应交增值税(减免税款)”中。

法规依据:财税[2012]15号,见附件1。

财会[2012]13号,见附件2

案例讲解:

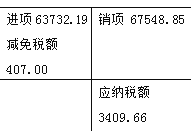

案例一:**单位为增值税一般纳税人,当月购买材料收到增值税专用发票不含税金额375212.81,进项税额63732.19。销售货物开具增值税专用发票,不含税销售额:397346.15,销项税额:67548.85。收到航天信息开具的2012年1月1日到2012年12月31日的技术服务费发票407元。问:增值税纳税申报表如何填写,及如何填写会计分录:

一、增值税纳税申报表填写:

见附件3增值税纳税申报表,技术维护技术服务费金额为407.00元填入第23栏。

根据上述资料,结合附件1,在申报当期增值税纳税申报表时,应在增值税纳税申报表主表第23栏次“应纳税额减征额”中填写技术服务费发票的金额,作为应纳税额递减额全额扣除。递减后如仍有税额则缴纳当期增值税额。

二、分录:

1、购买材料

借:原材料 375212.81

应交税费—应交增值税—进项税额 63732.19

贷:应付账款 438945

2、销售货物

借:应收账款 464895

贷:主营业务收入 397346.15

应交税费—应交增值税—销项税额 67548.85

3、 收到航天信息服务发票

借:管理费用 407.00

贷:银行存款 407.00

借:应交税费-应交增值税-减免税额 407.00

贷:管理费用 407.00

4、转出未交

借:应交税费—应交增值税-转出未交增值税 3409.66

贷:应交税费-未交增值税 3409.66

应交税费-应交增值税

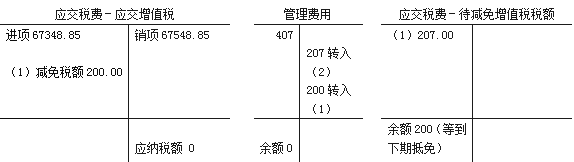

案例二:**单位为增值税一般纳税人,当月购买材料收到增值税专用发票不含税金额396169.71,进项税额67348.85。销售货物开具增值税专用发票,不含税销售额:397346.15,销项税额:67548.85。收到航天信息开具的2012年1月1日到2012年12月31日的技术服务费发票407元。问:增值税纳税申报表如何填写,及如何填写会计分录:

一、增值税纳税申报表填写

见附件4相关增值税纳税申报表,因为本期应纳税金额为200元,小于技术服务费407元,所以,第23栏次“应纳税额减征额”只能填写200元,剩下207元待下期扣除。

二、分录:

1、购进材料

借:原材料 396169.71

应交税费—应交增值税—进项税额 67348.85

贷:应付账款 463518.56

2、销售货物

借:应收账款 464895

贷:主营业务收入 397346.15

应交税费—应交增值税—销项税额 67548.85

3、 收到航天信息服务发票

借:管理费用 407.00

贷 :银行存款 407.00

借:应交税费—应交增值税—减免税款 200.00

应交税费—待减免增值税税款 207.00

贷 :管理费用 407.00

4、下期抵扣时

借:应交税费—应交增值税—减免税款 207.00

贷:应交税费—待减免增值税税款 207.00

滕玲

2012年6月29日第一稿

2013年3月10日修订

上海瑞和财务管理有限公司

©2010 上海瑞和会计师事务所有限公司 | 备案号:沪ICP备11048666号 | 沪公网安备 31011302002323号

地址:上海市宝山区高逸路111号8楼

电话:021-56173589 56172787 56575003

财务外包电话:021-51860336 61538638