问题:关于零退税率出口业务,出口是否免税?如何缴纳税收的问题?

答:零退税率商品出口分为两种:1、禁止出口或出口不退税商品;2、免税商品。

一、零退税率出口业务两种情况的税收规定 1、出口货物属于“禁止出口或出口不退税商品“的税务处理规定

出口货物属于禁止出口或出口不退税商品的,按税法规定是出口不免税也不退税,不适用增值税退(免)税和免税政策,应该视同内销货物征税。

根据财税[2012]39号《关于出口货物劳务增值税和消费税政策的通知》第七条规定,适用增值税征税政策的出口货物劳务,其应纳增值税按下列办法计算:

(1)一般纳税人出口货物

销项税额=(出口货物离岸价-出口货物耗用的进料加工保税进口料件金额)÷(1+适用税率)×适用税率

出口货物若已按征退税率之差计算不得免征和抵扣税额并已经转入成本的,相应的税额应转回进项税额。

(2)小规模纳税人出口货物

应纳税额=出口货物离岸价÷(1+征收率)×征收率

根据《出口货物劳务增值税和消费税管理办法》(国家税务总局公告2012年第24号)第十条第(六)项规定:外贸企业发生原记入出口库存账的出口货物转内销或视同内销货物征税的,以及已申报退(免)税的出口货物发生退运并转内销的,外贸企业应于发生内销或视同内销货物的当月向主管税务机关申请开具出口货物转内销证明。申请开具出口货物转内销证明时,应填报《出口货物转内销证明申报表》,提供正式申报电子数据及下列资料:

(1)增值税专用发票(抵扣联)、海关进口增值税专用缴款书、进货分批申报单、出口货物退运已补税(未退税)证明原件及复印件;

(2)内销货物发票(记账联)原件及复印件;

(3)主管税务机关要求报送的其他资料。

外贸企业应在取得出口货物转内销证明的下一个增值税纳税申报期内申报纳税时,以此作为进项税额的抵扣凭证使用。

2、出口货物属于“免税商品”的税务处理规定

出口货物属于免税商品的,按税法规定是出口环节免税但不退税。根据财税[2012]39号《关于出口货物劳务增值税和消费税政策的通知》第六条规定,适用增值税免税政策的出口货物劳务,其进项税额不得抵扣和退税,应当转入成本。同时,适用免税政策的出口货物劳务,出口企业或其他单位在报关出口之日的次月至次年5月31日前的各增值税纳税申报期内填报《免税出口货物劳务明细表》,提供正式申报电子数据,向主管税务机关办理免税申报手续。

根据国家税务总局关于《出口货物劳务增值税和消费税管理办法》有关问题的公告(国家税务总局公告2013年第12号)第三条第二项规定,应将以下凭证按《免税出口货物劳务明细表》载明的申报顺序装订成册,留存企业备查:

(1)出口货物报关单(如无法提供出口退税联的,可提供其他联次代替);

(2)出口发票;

(3)委托出口的货物,还应提供受托方主管税务机关出具的代理出口货物证明;

(4)属购进货物直接出口的,还应提供相应的合法有效的进货凭证。合法有效的进货凭证包括增值税专用发票、增值税普通发票及其他普通发票、海关进口增值税专用缴款书、农产品收购发票、政府非税收入票据;

(5)以旅游购物贸易方式报关出口的货物暂不提供上述第2、4项凭证。

二、如何识别零退税率商品的类别当遇到出口属于零退税率商品时,如何判断是属于禁止出口或出口不退税商品还是免税商品?可以依据下列方法进行快速查询:

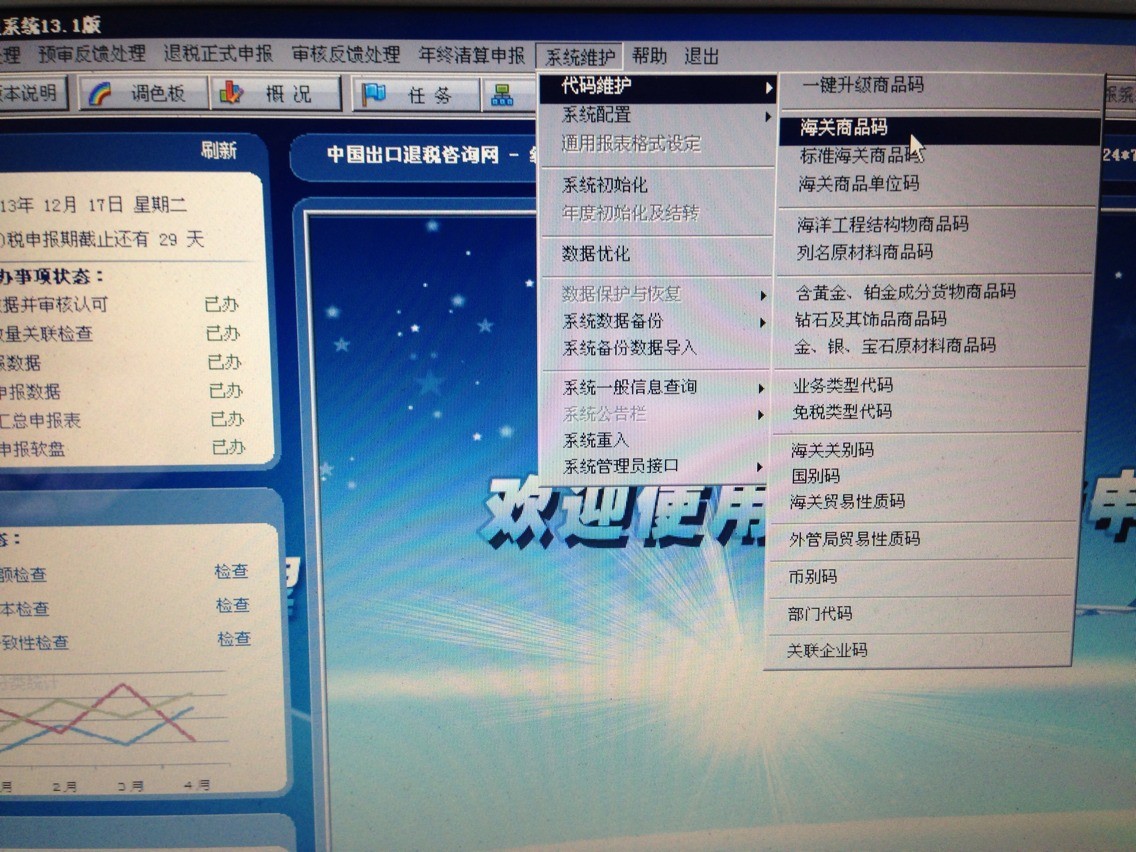

1、根据出口商品代码在出口退税申报系统中点击系统维护→代码维护→海关商品码。如下图所示:

2、进入海关商品码目录后,点击搜索,输入需要查询的商品代码,在显示的窗口中查看“特殊商品标识”,标识为1的,就属于禁止出口或出口不退税商品;标识为2的,就属于是免税商品。如下图所示: