问一:哪些处置固定资产行为应该按4%减半征收?答:根据财税[2008]170号《财政部 国家税务总局关于全国实施增值税转型改革若干问题的通知》中规定,自2009年1月1日起,纳税人销售自己使用过的固定资产(以下简称已使用过的固定资产),应区分不同情形征收增值税:

(一)销售自己使用过的2009年1月1日以后购进或者自制的固定资产,按照适用税率征收增值税;

(二)2008年12月31日以前未纳入扩大增值税抵扣范围试点的纳税人,销售自己使用过的2008年12月31日以前购进或者自制的固定资产,按照4%征收率减半征收增值税;

(三)2008年12月31日以前已纳入扩大增值税抵扣范围试点的纳税人,销售自己使用过的在本地区扩大增值税抵扣范围试点以前购进或者自制的固定资产,按照4%征收率减半征收增值税;销售自己使用过的在本地区扩大增值税抵扣范围试点以后购进或者自制的固定资产,按照适用税率征收增值税。

问二:按4%减半征收增值税时如何计算税金?答:根据国税函[2009]90号《国家税务总局关于增值税简易征收政策有关管理问题的通知》规定:

(一)一般纳税人销售自己使用过的物品和旧货,适用按简易办法依4%征收率减半征收增值税政策的,按下列公式确定销售额和应纳税额:

销售额=含税销售额/(1+4%)

应纳税额=销售额×4%/2

(二)小规模纳税人销售自己使用过的固定资产和旧货,按下列公式确定销售额和应纳税额:

销售额=含税销售额/(1+3%)

应纳税额=销售额×2%

问三:增值税一般纳税人处置固定资产按4%减半征收增值税时,计算的应交增值税额能否抵减企业留抵的进项税额?答:增值税一般纳税人处置固定资产按4%减半征收增值税时,即使当期有进项留抵税额,也必须单独核算出售该固定资产应缴纳的增值税,不能抵扣进项税额,且附加税也要随着增值税一并缴纳。在账务处理时,税金应该直接计入“应交税费——未交增值税”。

在增值税纳税申报时,按简易办法征收的,应在《增值税纳税申报表附列资料(一)》中第11(1)栏次“按简易办法减半征收”填写(在实务操作中需联系专管员单独添加此行并开通允许填列的权限),在《增值税纳税申报表》主表上其不含税销售额和增值税税额分别单独显示在第5栏次“按简易征收办法征税货物销售额”和第21栏次“简易征收办法计算的应纳税额”。

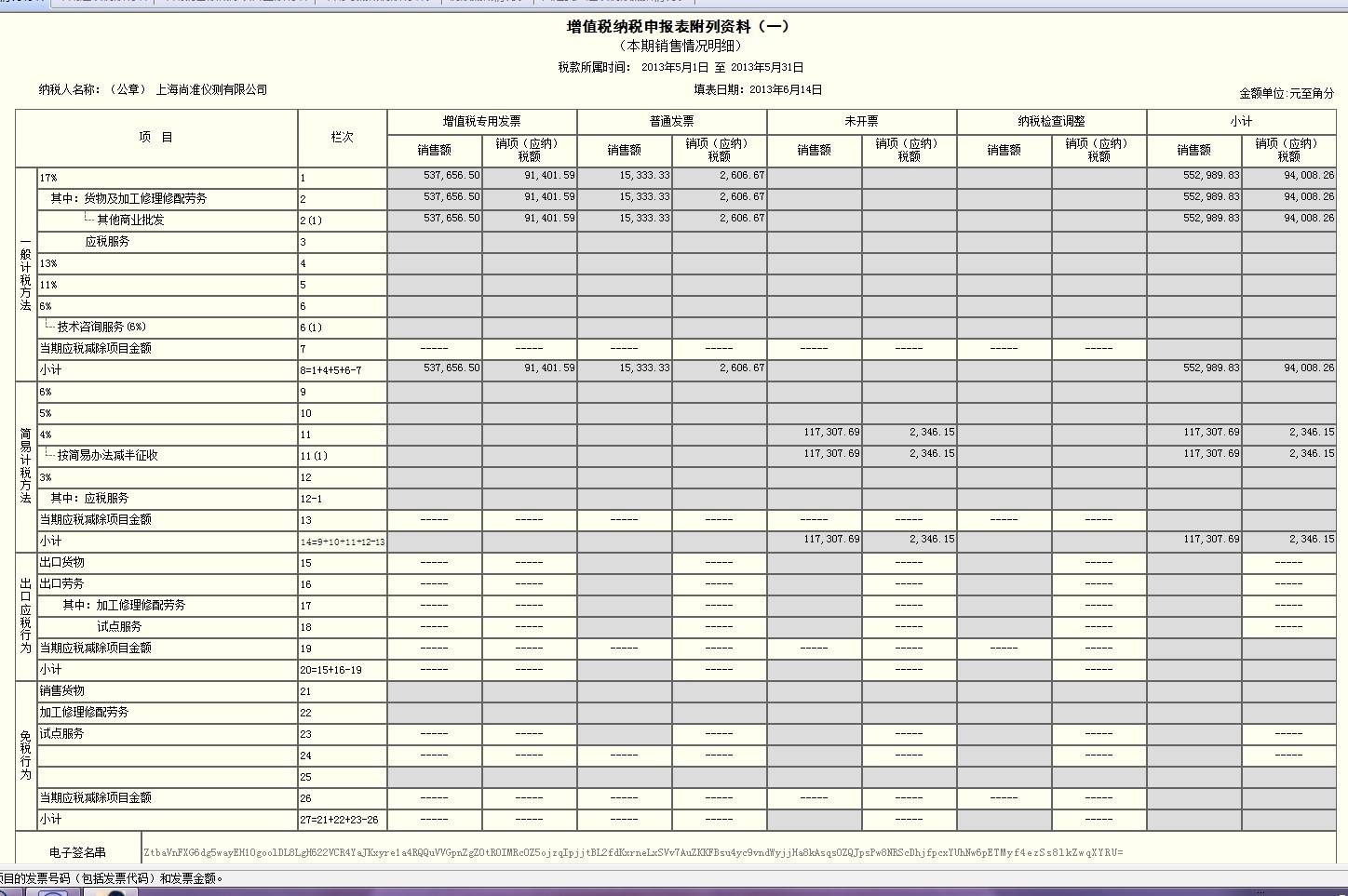

例1:郊县一般纳税人甲公司2013年6月处置一批固定资产,其中一台生产设备于2007年10月购入,现以122,000元的价格处理给乙公司。剩余的办公设备于2009年以后陆续购入且都进行了进项税额抵扣,现共以17,940元的价格处理给了丙公司,并且开具了增值税普通发票。该公司当期销项税额为91,401.59元,进项税额为182,191.30元,无上期留底税额。

生产设备应缴增值税额=122000/(1+4%)×4%/2=2346.15元

办公设备应缴增值税额=17940/(1+17%)×17%=2606.67元

会计分录:(生产设备) 借:银行存款 122,000

贷:固定资产清理 119,653.85

应交税费—未交增值税 2,346.15

借:固定资产清理 258.07

贷:应交税费—应交城市维护建设税 117.31

—应交教育费附加 70.38

—应交地方教育费附加 46.92

—应交河道管理费 23.46

其他分录省略。

总结:在计提该生产设备的增值税时,应直接计入“应交税费—未交增值税”科目,不能转入“应交税费—应缴增值税—销项税额”科目,因为该固定资产按照4%征收率减半征收增值税,需要单独核算增值税。

(办公设备) 借:银行存款 17,940

贷:固定资产清理 15,333.33

应交税费—应缴增值税—销项税额 2,606.67

其他分录省略。

总结:在计提该办公设备的增值税时,应直接计入“应交税费—应缴增值税—销项税额”科目,因为该固定资产前期已经抵扣过进项税额,按照适用税率17%征收增值税,故可以和企业当期开票收入的销项税额合并,且合并后销项税额小于进项税额(2606.67+91401.59<182191.30),因此不需要再缴纳增值税也不用计提附加税。

申报表填写: 按简易办法征收的,在《增值税纳税申报表附列资料(一)》中第11(1)栏次填写。

按照适用税率征收的,同开票收入填列方法一致。

如图:

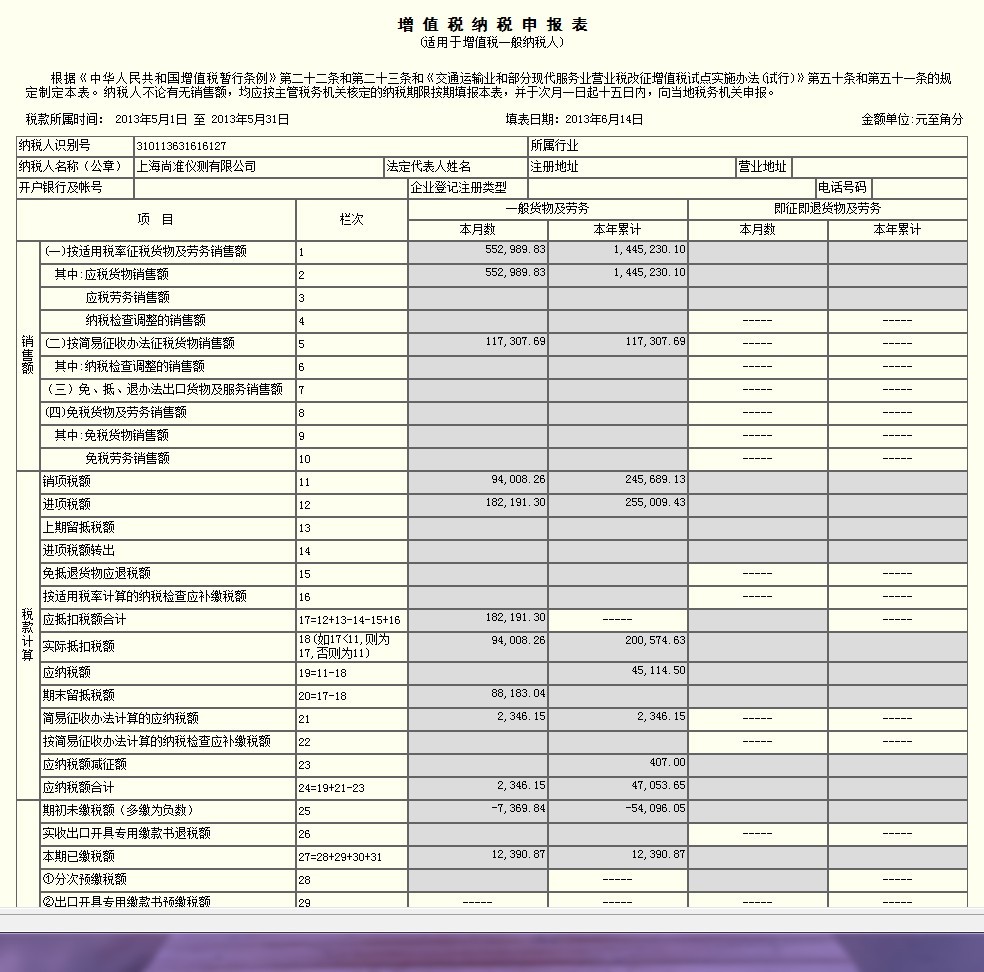

如上图所示,按简易办法处置的固定资产,其不含税销售额和增值税税额在《增值税纳税申报表》主表上分别单独显示在第5栏次和第21栏次。

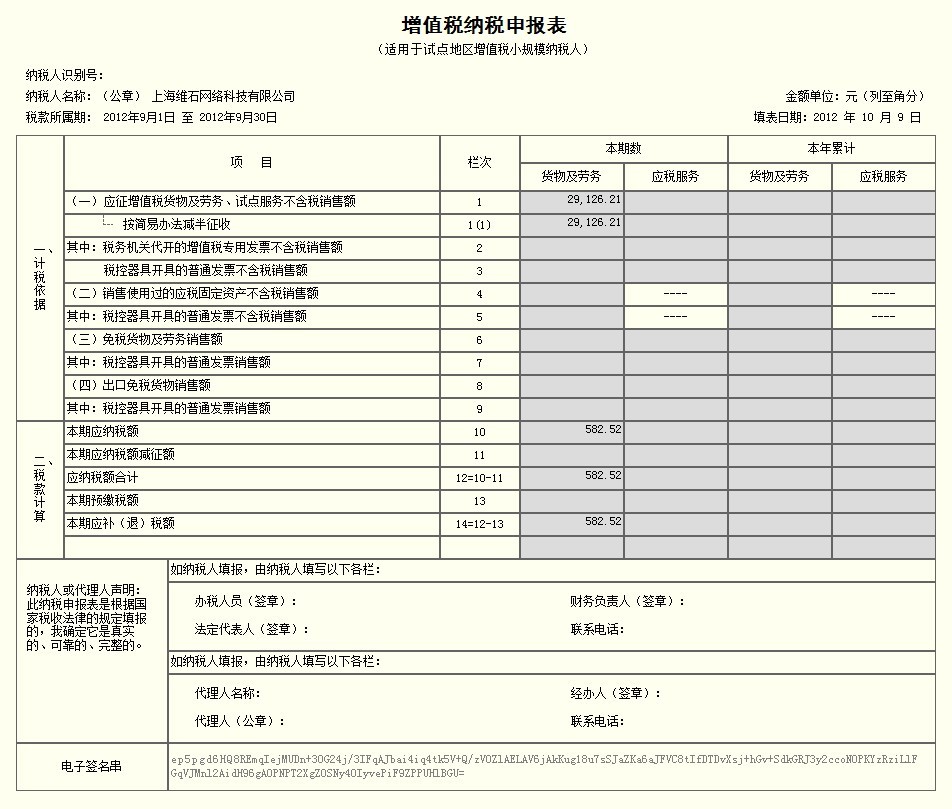

例2:郊县营业税企业A于2013年7月处置一台固定资产,以30000元的价格转给B企业。

因为该企业为营业税企业,发生处置固定资产时按增值税小规模纳税企业征收。该固定资产应缴增值税额=30000/(1+3%)×2%=582.52元

会计分录:

借:银行存款 30,000.00

贷:固定资产清理 29,417.48

应交税费—未交增值税 582.52

借:固定资产清理 64.09

贷:应交税费—应交城市维护建设税 29.13

—应交教育费附加 17.48

—应交地方教育费附加 11.65

—应交河道管理费 5.83

其他分录省略。

申报表填写:

营业税纳税人需联系专管员为其添加一张《增值税纳税申报表(适用于小规模纳税人)》的申报表,并单独添加“按简易办法减半征收”这一行。如下图:

增值税小规模纳税人处置固定资产时应缴纳增值税的计算方法和营业税纳税人一样,但是在填列小规模增值税纳税申报表时有所不同,其不含税销售额填写在《增值税纳税申报表(适用于小规模纳税人)》第4栏次,其利用税控器具开具的普通发票不含税销售额填写在第5栏次。